TOPICS

2021年09月19日

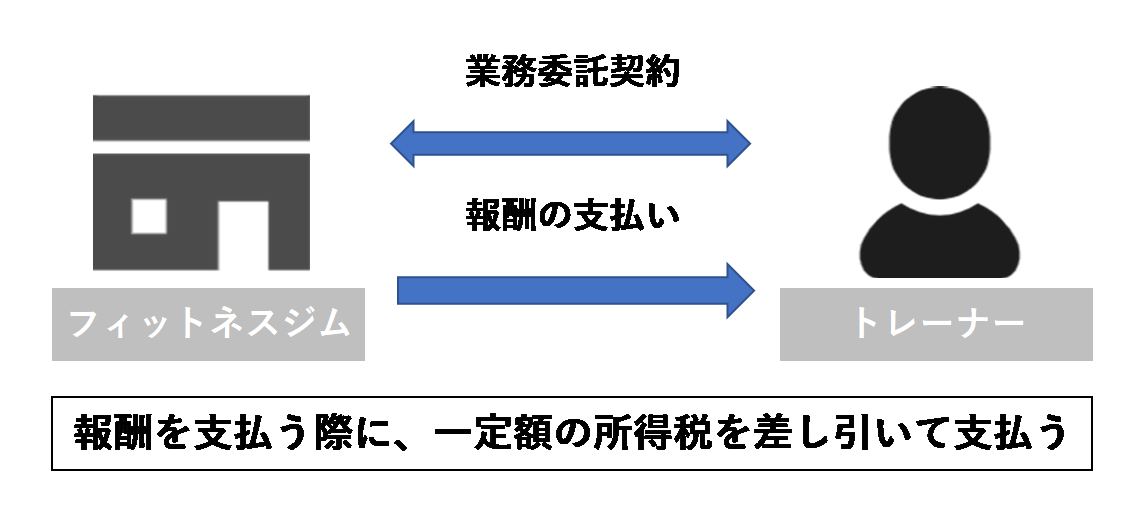

トレーナーの報酬にかかる源泉徴収について

今回は、フィットネス事業をやられている事業者さまで非常に間違いの多い、源泉所得税について、ご説明をさせていただきます。

源泉所得税とは、給与、報酬などを支払う際に、所定の方法により所得税額を計算し、支払金額からその所得税額を差し引いて国に納付することをいいます。

例えば、あるフィットネスジムがトレーナーに10,000円の報酬を支払う際には、所得税額1,021円を差し引いて8,979円を支払うことになります。そして、フィットネスジムは所得税額1,021円を所轄の税務署に納付することになります。

では、この1,021円の所得税額はどのように算定するのかといいますと、下記のような定めがございます。

| 区分 | 左の報酬・料金に該当するもの | 源泉徴収税額 |

|---|---|---|

| 技芸、スポーツ、知識等の教授・指導料 | 技芸、スポーツその他これらに類するもの(実技指導等)の教授若しくは指導又は知識の教授の報酬・料金 | 左の報酬・料金の額×10.21% |

(※)

出典:国税庁HP 所得税法第204条第1項第1号の報酬・料金より抜粋

この源泉徴収を行う義務は、報酬を支払う側にありますので、仮に行わずに報酬を支払っている場合は、報酬を支払うフィットネスジムなどにペナルティが生じることがあります。

そのため、ペナルティを防止するためには、源泉徴収制度を理解したうえで、まずはトレーナーの方に報酬を支払う場合には、源泉所得税を徴収する義務があることをご認識ください。